En investissement, votre plus grand ennemi c'est vous même.

Cette phrase à elle seule resume toutes les raisons pour lesquelles il est difficile en tant qu'investisseur individuel, ne parlons même pas de trading (95% des traders amateurs perdent de l'argent), de générer des profits et accroître son patrimoine financier.

Mais quelles sont les raisons profondes de cet état de fait ? Qu'est-ce qui rend l'investissement complexe ?

Investir sur les marchés financiers ou crypto peut être un défi en raison des biais cognitifs qui peuvent influencer nos décisions. Ces biais peuvent nous pousser à prendre des risques inutiles, à manquer des opportunités et à perdre de l'argent. Dans cet article, on explore les cinq biais cognitifs les plus courants en investissement pour vous aider à mieux les reconnaître et éviter de leur succomber.

1. FOMO

La FOMO (fear of missing out) ou la peur de manquer une occasion, est un biais cognitif qui peut avoir un impact important sur les décisions d'investissement. Il se produit lorsque les investisseurs se sentent poussés à prendre des décisions basées sur la crainte de manquer une opportunité plutôt que sur une analyse rationnelle des risques et des rendements potentiels.

Deux exemples historiques de la FOMO peuvent être trouvés dans la bulle internet de la fin des années 1990 et la bulle immobilière de la première décennie du 21ème siècle.

Au cours de la bulle internet, de nombreux investisseurs ont acheté des actions de start-ups technologiques sans avoir une compréhension approfondie de leur modèle d'affaires ou de leur potentiel de croissance. Ils ont été poussés par la crainte de manquer une opportunité de gagner de l'argent rapide lorsque ces entreprises ont été introduites en bourse.

Pendant la bulle immobilière, de nombreux investisseurs ont acheté des propriétés en pensant qu'elles augmenteraient indéfiniment en valeur. Ils ont été poussés par la crainte de manquer une opportunité de gagner de l'argent en investissant dans l'immobilier, même si cela signifiait emprunter de l'argent à des taux élevés et acheter des propriétés au-dessus de leur valeur réelle.

En résumé, la FOMO est un biais cognitif qui peut pousser les investisseurs à prendre des décisions irrationnelles basées sur la crainte de manquer une opportunité plutôt que sur une analyse détaillée des risques et des rendements potentiels.

La meilleure façon de s'en prémunir est de pratiquer une discipline stricte lorsqu'il s'agit de decisions d'investissements de manière à ne pas céder aux sirènes des potentielles opportunités qui n'en sont pas réellement.

2. Le small unit bias

Le small unit bias, c'est notre tendance naturelle à chercher des bonnes affaires. C'est la raison du succès des magasins ""tout à 2 euros"", c'est également la raison pour laquelle les entreprise coté font des "stocks split" (augmentant la quantité d'actions en circulation pour diminuer le prix unitaire), et c'est aussi une des principales raisons pour lesquelles les investisseurs optent pour des token avec un prix unitaire extrêmement faible. Car "j'ai acheté des token ABC à 0.0001€ et si ils passent ne serait-ce qu'à 1€ je serais millionaire" sans prendre en compte que si le token ABC montait jusqu'à 1€, le protocole blockchain sous jacent aurait une valorisation supérieure a celle de Google.

Ce biais est extrêmement fréquent, et fait un véritable carnage chez les investisseurs néophytes. Car il obfusque complètement l'analyse rationnelle devant précéder tout investissement.

En effet, la notion de market capitalisation implique que pour qu'un token unitaire voit sa valeur multipliée par 10, le projet dans son intégralité voit sa valeur multipliée par 10, et bien souvent ce sont des chimères, car la quantité d'investissement reçue nécessaire pour cela ne sera jamais atteinte.

Avant tout investissement il faut analyser de manière rationnelle le potentiel de développement d'un projet, et son potentiel de croissance en valeur.

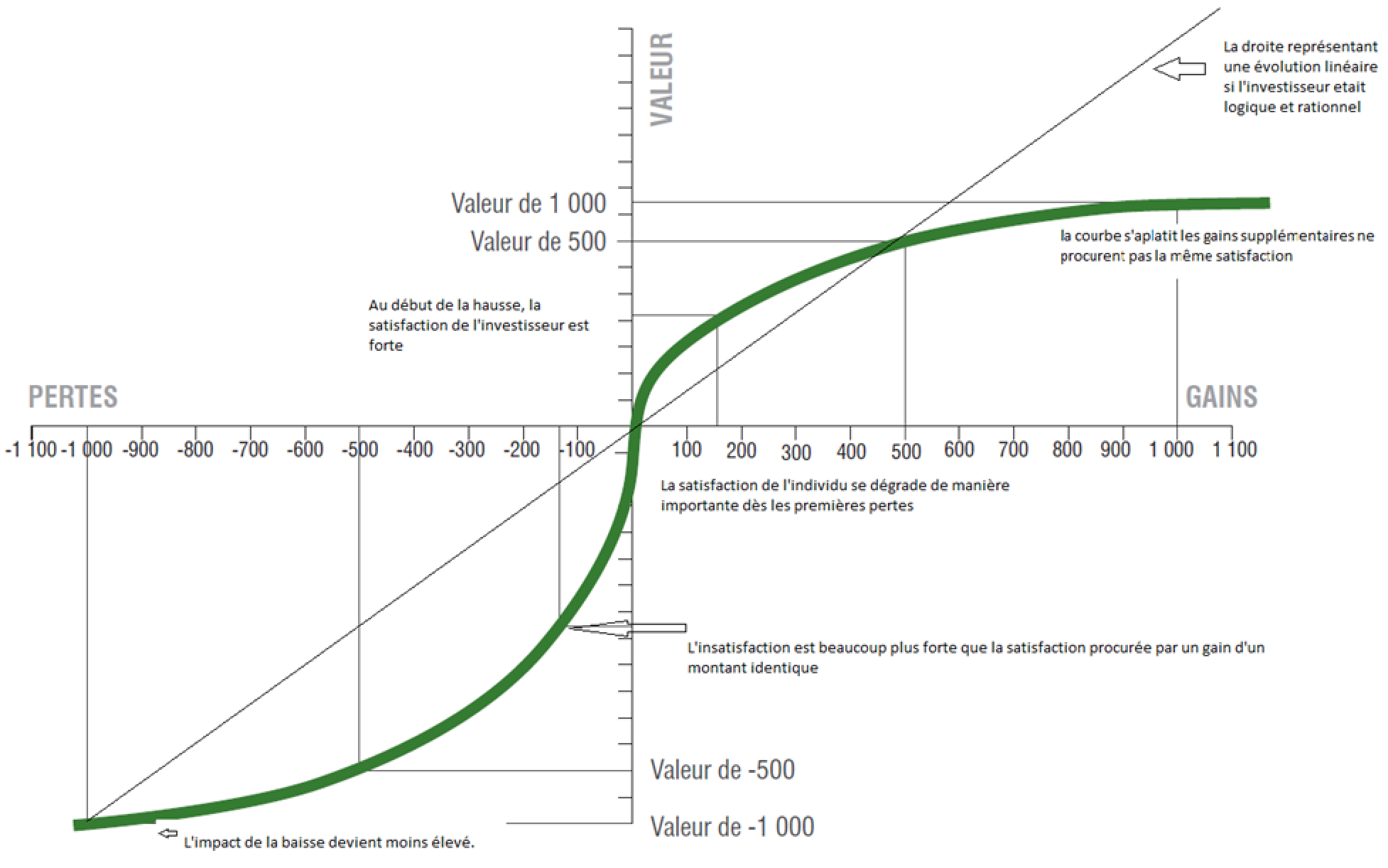

3. Perception des pertes et des gains

La perception que l'on a des pertes et des gains est fondamentalement différente.

c'est Khaneman (prix Nobel d'économie en 2002) et Tversky qui a travers leurs travaux ont formalise cette réalité contre intuitive.

Le bias d'aversion aux pertes. Il s'agit d'un concept psychologique qui décrit la manière dont les humains traitent les gains et les pertes. Selon le travail Kahneman et Tversky, nous avons tendance à percevoir une perte plus douloureusement que ce qu'elle vaut réellement par rapport à un gain de même valeur.

"Lorsque l’on propose à un groupe d’individus de choisir entre deux alternatives : soit une probabilité de 50 % de gagner 1 000 € (et 50% de gagner 0 €), soit un gain certain de 500 €, 84 % des sujets choisissent le gain certain. Par contre, si ces mêmes individus, sont confrontés au choix entre une probabilité de 50 % de perdre 1 000 € (et donc 50% de chance de perdre 0 €) et une perte certaine de 500 €, près de 70 % des sujets opteront pour le choix risqué de perdre 1 000 €."

Ce phénomène est connu sous le nom de ""Loi des gains et des pertes"", montre que lorsqu’il s’agit de prendre une décision, nous sommes plus joueurs quand il s'agit de gérer des pertes, et beaucoup plus conservateurs lorsqu'il s'agit d'opportunités de gains.

En investissement ce phénomène est particulièrement ravageur, car il conduit a installer un plafond virtuel limitant les gains potentiels, et a enlever le plancher virtuel qui lui limiterait les pertes. On se retrouve donc avec une tendance naturelle a limiter les gains et ne pas limiter les pertes.

Comme pour la plupart des biais, le meilleur remède est une solide discipline au moment d'évaluer un investissement, par exemple en définissant à l'avance une valeur de sortie à la hausse comme à la baisse, cela aide a ne pas laisser notre subconscient nous suggérer la mauvaise decision le moment venu.

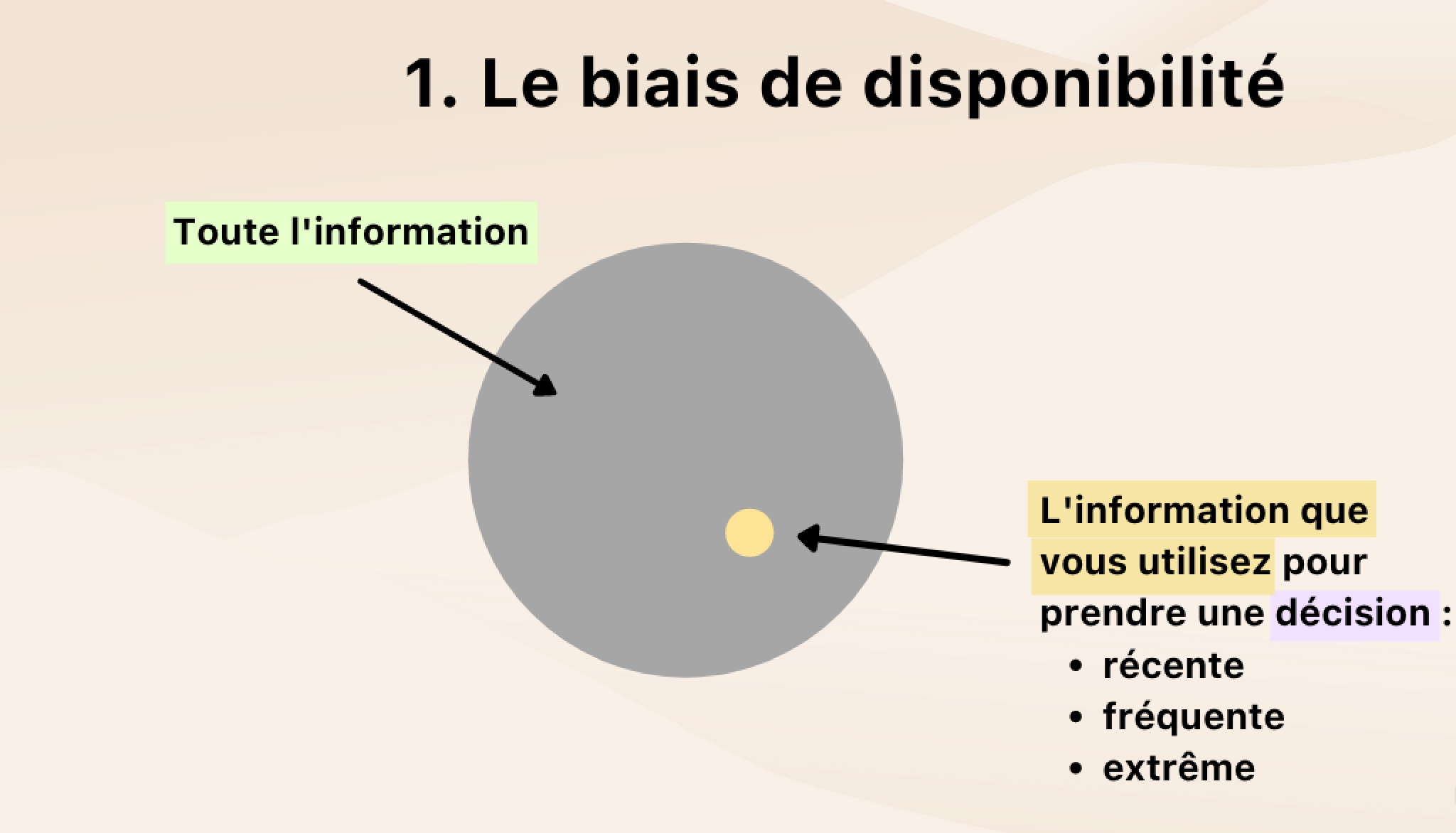

4. L'heuristique de disponibilité

Le biais de disponibilité (ou l'heuristique de disponibilité) désigne la tendance ou le mode de raisonnement des personnes qui, sur une question donnée, privilégient et surestiment les informations immédiatement disponibles à notre mémoire, en particulier lorsqu'elles sont stéréotypées. Les personnes s'abstiennent de rechercher de nouvelles informations qui pourraient éclairer la question sous un autre jour, de manière plus générale, plus rationnelle, plus objective. C'est en particulier le cas avec des évènements qui ont une forte charge émotionnelle - favorisant leur remémoration - ou qui sont en concordance avec nos croyances.

L'heuristique de disponibilité c'est la raison pour laquelle la propagande fonctionne, c'est aussi la raison pour laquelle la publicité fonctionne, enfin, c'est également la raison pour laquelle lorsqu'il s'agit d'investissement il faut faire preuve d'une discipline rigoureuse basée sur des faits et des valeurs quantitatives, et pas seulement a des informations "qualitatives".

On vous donne 3 exemples de manifestation de ce biais:

1. Être influencé par les nouvelles financières récentes ou les commentaires des médias qui sont facilement accessibles, plutôt que de se baser sur des données fondamentales et des analyses techniques pour évaluer les risques et les rendements potentiels d'un investissement.

=> l'entreprise X fait la une de Twitter et tous le monde en parle comme de la prochaine valeur montante, alors qu'en réalité le contenu en question est sponsorisé par l'entreprise X.

2. Être influencé par les performances récentes d'une entreprise ou d'un marché, plutôt que de se concentrer sur les perspectives à long terme.

=> l'entreprise X peut avoir fait des résultats au dessus des attentes ce trimestre, mais encore être sur une tendance baissière globale.

3. Être influencé par les opinions et les conseils de son entourage, plutôt que de se fier à sa propre analyse et à son propre jugement.

=> Le fait qu'une marque fabrique un bon produit dont vos amis raffolent n'en fait pas forcément un bon investissement financier.

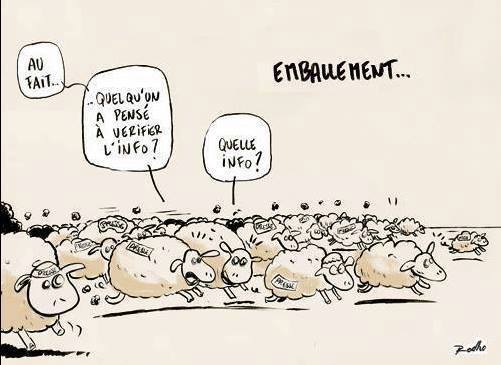

5. L'effet moutonnier

Il se produit lorsque les investisseurs suivent aveuglément les tendances du marché, sans prendre en compte les fondamentaux de la valeur sous-jacente. Au lieu de faire des recherches et d’analyser leurs investissements, ils préfèrent simplement copier ce que font les autres ou acheter une action parce qu’elle semble avoir augmenté récemment.

Cette attitude peut être très risquée car elle ne tient pas compte des fondamentaux qui peuvent modifier la performance à moyen et long terme d'un actif et donc sa valeur capitalistique. Par exemple, si une entreprise annonce des résultats décevants pour son trimestre actuel, alors que le reste du marché progresse toujours, cela aura un impact négatif sur sa valeur boursière à court terme et conduira à des pertes pour tous ceux qui ont investi aveuglément sans tenir compte des informations disponibles.

L'avantage de l'effet moutonnier, c'est qu'il est facile a repérer, lorsque votre coiffeur vous suggère un investissement, c'est un signal fort qu'il faut faire une analyse approfondie de la situation.

Le meilleur conseil pour éviter l'effet moutonnier est donc de prendre le temps d'étudier chaque investissement individuellement et de comprendre comment l'actif considéré avant de prendre une décision finale sur votre portefeuille. En tenant compte du contexte macro-économique global et en analysant attentivement chaque investissement potentiel, vous pouvez minimiser votre exposition aux risques liés à l'investissement et maximiser votre rendement financier à long terme.

On espère que cet article aura un peu démystifié les mécanismes subconscients qui nous conduisent a prendre de mauvaises decisions lorsqu'il s'agit d'investissement financier.